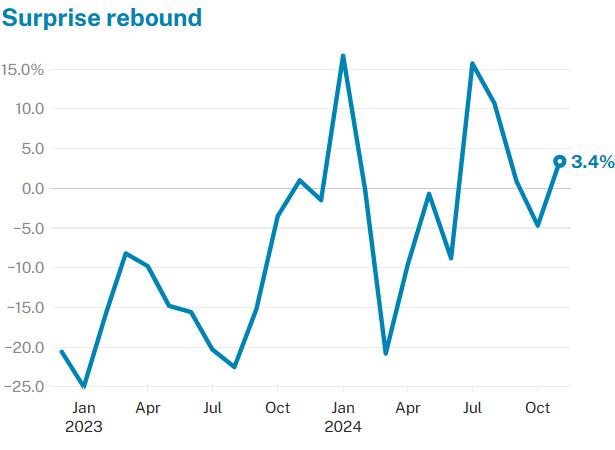

(2024年12月18日,新加坡)2024年11月,新加坡的非石油国内出口(NODX)同比增长3.4%,扭转了10月4.7%的跌幅。这一数据的改善主要得益于电子产品出口的显著增长。作为一个依赖外贸驱动的经济体,新加坡的出口数据一直是评估其经济活力的重要指标。本月的出口表现表明,全球市场对新加坡制造的高科技产品需求正在回升,同时也反映了全球供应链逐步恢复的态势。

在推动出口增长的因素中,电子产品的表现尤为突出。11月,新加坡的电子产品出口同比增长23.2%,远超10月的2.6%。集成电路、磁盘介质产品和个人电脑出口的强劲增长是这一领域的主要亮点。其中,集成电路的出口同比增长28.9%,磁盘介质产品更是大幅增长114.7%,个人电脑的出口也录得75.3%的增幅。这些数据不仅反映出全球对高科技设备需求的复苏,还体现了新加坡在电子制造业领域的国际竞争力。

电子产品出口的强劲表现与技术创新和市场需求的变化密切相关。近年来,人工智能技术在消费设备中的应用日益广泛,尤其是在数据中心和消费电子领域,这进一步推动了相关产品的出口增长。此外,全球技术投资的逐步复苏也为新加坡的电子产业提供了重要支持。作为东南亚的半导体制造中心,新加坡继续从全球芯片需求的增长中受益。

尽管整体出口表现有所改善,非电子产品的出口仍然疲软,同比下降1.6%。不过,这一降幅较10月的6.8%有所缩小,表明非电子领域正在逐步企稳。然而,具体产品的表现差异较大,其中医药产品的出口下降了63.8%,石化产品下降5.3%,纸和纸板的出口降幅更是高达89.9%。医药产品的大幅下滑可能与全球供应链调整和市场竞争激烈有关,而石化产品的疲软则受到国际油价波动和全球绿色能源转型加速的影响。这些领域的低迷反映出新加坡传统制造业在全球需求疲弱的大背景下面临的挑战。

从环比数据来看,新加坡11月的出口表现也展现出明显的复苏迹象。经季节性调整后的非石油国内出口环比增长了14.7%,相比10月环比下降7.5%形成了鲜明对比。这一反弹将非石油国内出口总值推升至155亿新加坡元(约合114亿美元),显示出出口活动在短期内的强劲复苏。这一趋势与全球市场对电子产品需求的激增密不可分,同时也得益于供应链逐步恢复和区域内贸易活动的回暖。

从出口市场的角度来看,新加坡对主要贸易伙伴的出口表现存在分化。11月,对台湾的出口增长42.7%,对香港增长35.3%,而对美国、中国和日本的出口则出现不同程度的下降。对台湾和香港的出口增长反映了亚洲地区电子制造业的强劲复苏,而对中国出口的下降可能与该国内需疲软以及全球贸易环境的不确定性有关。与此同时,对美国市场的出口减少则与其经济放缓和高利率环境对消费品需求的抑制有关。这些数据表明,新加坡的出口表现受全球不同经济体需求变化的深刻影响。

对于11月出口数据的回升,市场分析师总体持乐观态度。大华银行认为,这一反弹结束了此前连续三个月的环比收缩,显示出一定的经济韧性。星展银行的经济学家指出,消费电子设备中人工智能应用的普及以及全球技术投资的增加将继续为新加坡的电子产品出口提供强有力的支持。然而,分析师也警告,中期内的出口表现可能会受到多种外部因素的限制,包括地缘政治紧张局势和全球贸易政策的不确定性。

近期,美国可能针对部分东盟国家实施新的关税政策,这或将扰乱区域内供应链,并对新加坡出口产生连锁影响。此外,欧洲地区通胀压力居高不下,以及全球主要经济体增长放缓的预期,也将限制新加坡出口复苏的空间。作为一个开放型经济体,新加坡的经济高度依赖国际市场,任何贸易政策变化或全球经济放缓都可能对其出口构成重大影响。

尽管如此,新加坡的贸易总值在11月录得同比增长5%,表明出口和进口活动均有所增加。全球经济复苏的步伐虽然缓慢,但已开始对区域内的贸易活动产生积极影响。这一数据的改善不仅反映了新加坡出口结构中电子产品的强劲表现,也显示了其在区域贸易网络中的地位。

新加坡11月出口的回升为本土经济注入了信心,但这一趋势的可持续性仍有赖于全球经济环境的稳定和贸易政策的开放。作为全球贸易体系的重要枢纽,新加坡的出口数据在一定程度上折射了全球经济的整体动态。未来,如果主要经济体能够实现温和复苏,新加坡有望进一步巩固其在国际市场中的竞争力。然而,复杂的外部环境也要求新加坡未雨绸缪,加强自身经济的韧性,以应对潜在的挑战和不确定性。