在新加坡政府政策的扶持和自身蓬勃的金融优势加持下,新加坡不仅形成了东南亚首屈一指的金融科技生态,同时也成为了世界领先的金融科技之都。因此,即使是在疫情所带来的全球衰退大背景下,新加坡的金融科技在政府的支持和自身的创新下也表现出了出色的应变能力。

TranSwap便是在新加坡金融科技生态中的一员,在疫情中不退反进的拼搏精神和扎根于跨境支付领域的定力在这个初创企业的身上体现得淋漓尽致。而TranSwap的首席执行官Benjamin Wong从中小企业的支付痛点,到跨境支付行业的竞争,再到未来跨境支付行业的发展都有着自己独到的见解。

支付市场,逐风赶浪

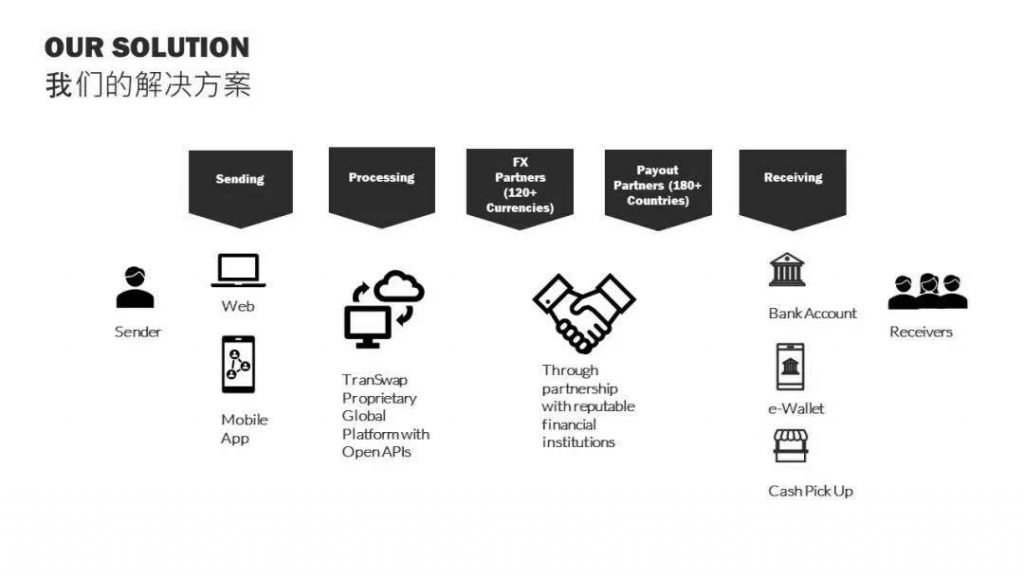

TranSwap成立于2015年,是一个提供汇款、收款、金融自动化等服务的跨境支付平台。目前,该公司已经获得香港、新加坡和印尼的跨境支付牌照,业务已经覆盖超过180个国家和地区,支持120种货币的兑换以及支持60个本地支付平台的自动清算。

和Benjamin Wong的线上采访从行业的竞争开始谈起。面对竞争激烈的亚洲汇款市场,Benjamin Wong站在细分市场的角度上为我们揭开了看似简单的跨境汇款支付市场。

“全球支付市场的规模大概在138万亿美元。支付是一个行业规模很大的市场,虽然竞争十分激烈,但是超过80%的交易是通过传统的银行系统完成的,金融科技公司所占据的市场其实不大。”但是对于金融科技公司而言,这既是挑战,同时也是机遇。传统银行通常使用SWIFT系统,但跨境支付的金融科技公司通常使用的是交互生态系统,即SWAP,因此并没有很直接地和传统银行互相挤占市场。 Benjamin Wong告诉《时代财智》:“很多用户不是他们不想选择,是他们之前没有看到这个选择。”

尤其是在疫情加速下的全球支付市场,电商的强劲势头,科技的突飞猛进,在线业务的异军突起,对于TranSwap而言,这些都是不断涌现出来的机会。在这样的市场机会下,TranSwap把目光转向了看起来体量更小、增长更慢的B2B(商业对商业,business-to-business)市场。

Benjamin Wong表示:“大家看到了C端(customer,即客户端)市场的巨大增长潜力和快速的发展势头,但是盲目的追赶并不是我们的初衷,我们把眼光放在了中小企业、甚至是大型企业的市场上。”将眼光放在中小企业身上,不仅是因为他们具有相对较高的交易粘性和交易量,同时也是因为他们对于跨境支付有着更加强烈的痛点。

对于中小企业而言,他们在跨境支付场景中主要面对的问题不仅是手续费高和汇率的问题,同时还有币种的限制和交易时间的限制。例如,如若一个跨境电商卖家想要把钱转回到自己国家的银行账户,那么必须要用本地的银行账号去收款,这个成本会很高。而且这中间所涉及的一些币种的壁垒问题也难以攻克,比如目前新加坡的四大银行中都不能提供台湾新台币的相关跨境交易。Benjamin Wong告诉我们:“像新台币、泰铢和人民币都是银行比较难进行跨境交易的币种。”

因此, TranSwap所提供的服务便以此为出发点。利用TranSwap所提供的一个虚拟的银行账号(Global Account),用户可像当地人一样进行收款。所以,一个新加坡的的跨境卖家便可以利用这个账户在香港或者英国进行收款,同时所收到的资金也可以暂时放在这个账户上,并最终可以汇回到他自己的新加坡账户中。

信任桥梁,驾于服务

但在支付便利之余,也不由得让大家开始思考这个平台的安全性问题。P2P暴雷的现象时有发生,关于洗钱的金融问题也已经摆在跨境支付这个市场的面前。对此,Benjamin Wong虽然认为这是一个难以逃避的问题,但是这个困扰始终是跨境支付公司中所需要共同去面对的,因此最重要的是去“赢得信任”。

赢得信任的第一步,不可避免的就是在价格上的优势。相较于传统银行外汇交易价差、银行手续费和管理费等多个费用叠加的做法,TranSwap就显得简单得多,TranSwap不仅的只收取0.2%~1%的费用,同时也有且仅有这一次的费用,这也就是为什么TranSwap平台的费用看似比传统银行的手续费来得高,但是实际上却仍然帮助用户省下了七八倍费用的原因。更重要的是,TranSwap只是扮演着一个中介的角色,并涉及到借贷等服务,因此更加公开透明,也在一定程度上减少了用户对于平台安全性的质疑和担忧。

但是,价格的战争总是无止境的。如果一家企业想要谋求长远的发展,那么将“价格最低”作为自己的宣传招牌也不会是长久之计。因此,TranSwap并没有把自己局限在一个“低价”的框框内。Benjamin指出,价格并不是提升用户粘性的最佳方法,但是以这个为切入点,TranSwap的最终目的是为这些客户提供综合的金融支付解决方案。这就是涉及到了TranSwap所正在开发的金融自动化产品,包括电子发票(e-invoice)和电子文件(e-paper)。

利用TranSwap的平台,中小企业可以开具并使用电子发票进行无障碍的海外收款,并且也同样可以通过平台的无国界虚拟银行账号进行服务,速度和效率都因此得到了提升。因此,对于TranSwap来说,提升服务的质量和速度,并最终能够为客户提供一体化的支付解决方案,才是赢得信任和建立用户粘性的重中之重。此外,TranSwap也积极和摩根大通(JPMorgan Chase)和华侨银行(OCBC)展开合作,通过大银行的背书,在建立用户信任方面也会有所助益。

而在谈及到当前TranSwap业务核心区域的时候,除了提新加坡,香港,印度尼西亚和马来西亚的东南亚市场,还有中国这个无法忽视的增量级市场之外,Benjamin还着重提到了英国作为TranSwap下一阶段加速扩张的关键性。他说:“英国作为全球主要的金融中心之一,一直以来都是全球经济发展的源头,同时也拥有一个充满活力的创业型金融科技行业,而随着金融科技成为简化跨境支付的游戏改变者,这将会为企业提供机会克服国际贸易之间的障碍,并通过改善支付方式进入新的市场,使得交易更加高效和经济。”

因此,在苏格兰的爱丁堡,TranSwap将在爱丁堡大学贝叶斯中心(Edinburgh’s Bayes Centre)开设一个全球研发中心,为当地毕业生和研究生建立一个人才管道,让他们凭借合适的技能进入快速扩张的金融科技市场。同时,该中心也将创造54个工作岗位,从机器学习到全栈开发等数字研究方面都将覆盖,以支持TranSwap未来的市场扩张和研发计划。

从一个简单的汇款服务,到全方位的支付解决方案,再到数字化研发中心的宏图野望,TranSwap从新加坡出发,但却从来没有把自己禁锢在方圆十里地内。在TranSwap的布局和首席执行官Benjamin Wong的讲述中,《时代财智》看到的不仅是一个初创企业所具有的坚韧,还有成为跨境支付行业冉冉升起的新星的可能。