租金增长有望全面反弹,新加坡房地产投资信托(S-REIT)收益率攀升至6%,分析师建议趁最近股价回落,可趁低进场买入“涨相”不错的S-REIT。

星展集团研究分析师陈伟祥昨天发分析报告指出,我国整体经济数据表现良好,包括办公室、酒店和工业空间市场供过于求的风险减少,S-REIT于2018财年和2019财年的可派发收入估计增长1.5%和2%。

随着租金增长有望全面复苏,S-REIT收益率已经上升50个基点至6%

星展集团研究预测,今年美国联邦储备局加息四次,市场一般预期加息三次。不过,陈伟祥认为,投资者无需过分担心加息影响信托的可派发收入。一方面,S-REIT的贷款当中,80%为固定利率贷款;另一方面,信托拥有多元融资管道,贷款不会集中于同一年到期。

他估计,利息成本每增加1%,信托可派发收入减幅少于3%。

综合上述原因,陈伟祥观察,已有不少投资者趁S-REIT近期股价回落,逢低布局。

他在接受访问时指出,今年2月份整体S-REIT的股价跌10%至15%,自此有些价格已回升。

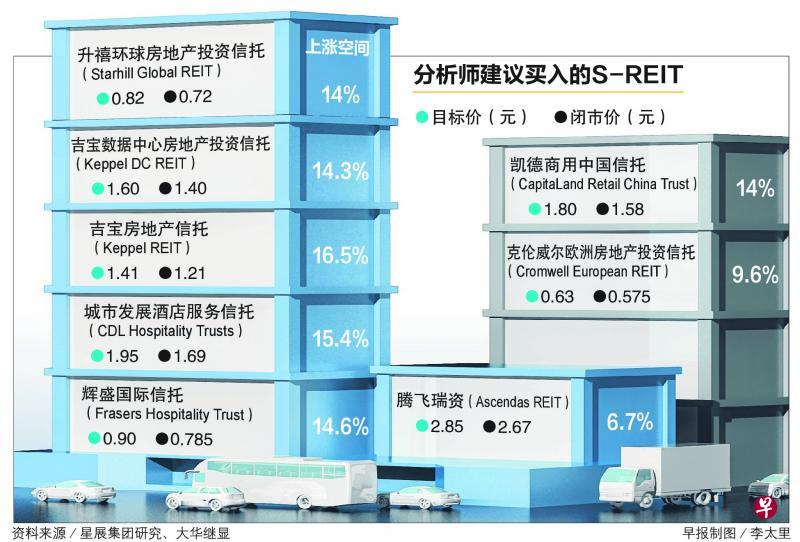

在各个领域中,他看好工业领域,认为该领域正逐渐走出谷底,建议“买入”腾飞瑞资(Ascendas REIT)。

陈伟祥指出,随着工业厂房供应今年逐渐减少,租金调升率的下行风险减弱。整体经济恢复增长,工业空间的询问度增加,显示企业正计划拓展。

商业园前景展望佳,仓储供过于求的最糟情况已过去,陈伟祥预测,腾飞瑞资于2018财年至2019财年的租金调升率介于3%至5%。信托的负债比率约35.2%,拥有余裕进行收购。信托赞助机构星桥腾飞集团(Ascendas-Singbridge)持有价值接近10亿元的房地产项目,需要时可交由信托管理。

除了工业空间,办公室空间的供应也减少。陈伟祥认为,今年至2020年,办公室空间进入供应短缺的时期,每年新增的空间少于100万平方英尺。

不过,优质甲级办公室的租金复苏优于旧的甲级办公室和乙级办公大楼。在滨海湾金融区拥有办公室空间的吉宝房地产信托(Keppel REIT)是最直接受惠者。

游客增加对酒店信托有利

其他分析师也看好因游客到访人次和商务旅客增加而受惠的酒店信托。

大华继显分析师潘迪(Vikrant Pandey)在研究报告中预测,未来三年,酒店的客房平均收入(RevPAR)每年增加4%至9%,入住率趋近90%,因此对酒店信托维持“加码”,首选是城市发展酒店服务信托(CDL Hospitality Trusts)。

潘迪认为,全球经济增长带动,我国到访游客人次每年增加约3%,这与新加坡旅游局预测的1%至4%一致。

游客人次增加有望带动消费,陈伟祥因此看好升禧环球房地产投资信托(Starhill Global REIT)。信托近六成的净房地产收入(NPI)来自乌节路的义安城(Ngee Ann City)和威士马广场(Wisma Atria)。由于乌节路的零售空间供应有限,信托具备更佳租金协商能力。

不过,整体而言,零售信托的展望仍比不上其他领域。